안녕하세요 콩딱입니다.

오늘부터는 기업에 대한 분석공부를 진행해 보고자 이렇게 글을 작성하게 되었습니다.

사실 나중에 저의 판단이 올바른 판단이였는지 확인해볼 목적 및 공부가 그 핵심입니다.

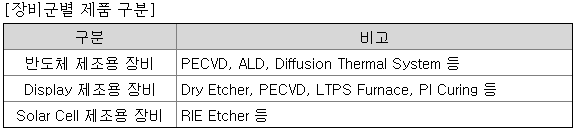

일단 이 회사가 어떠한 사업을 하는 회사인지 알아볼께요.

저렇게 기재된 목적 사업은 여러개가 있지만

실제로 중요한 사업은 반도체 입니다.

위의 표를 확인해 보시면 대다수의 매출 부분이 반도체 제품쪽에서 발생하는 것을 알수있습니다.

즉! 원익 IPS는 반도체 제조장비를 잘 팔아야지 수익을 낼수 있는 회사라고 생각하는것이

합리적이라고 생각이 됩니다.

반도체 부분에 대하여 생산 능력을 꾸준히 증가를 하고 있는 추세로 보입니다.

회사의 제품이 나름 잘팔리니까 시설에 투자를 진행하였을 것으로 예상되네요.

하지만 가동률을 보면은 조금 이야기가 달라집니다.

가동률이 24%수준뿐이 않되기때문에 굳이 시설에 투자할만한 가치가 있었을까?

하는 생각도 들지만... 미래를 생각한 투자라고 생각은 할수 있겠죠.

저는 아직 제무재표를 제대로 읽을수 없기 때문에.

그냥 단순이 주당 이익을 확인합니다.

2018년 3분기에는 주당 897원의 돈을 벌었습니다

하지만 2019년 3분기에는 주당 31원의 돈뿐이 못벌었습니다.

네이버에서 최근 연간 이익에 대해서도 가져왔습니다.

2017년도 초에는 매우 고성장이 예측되는 주식이였을 것으로 예상이 됩니다.

아래의 자료는 2017년도의 반기 보고서 자료입니다.

예상했던 대로 2016년도 보다 폭팔적인 성장을 보여주었네요.

해당 반기 보고서는 2017년 8월 14일날 공시가 되었습니다.

2016년 당시 최고가격이 25,000원 수준이였던것과 비교하면

주당 순이익이 10배정도 성장하였으니까.

이론상 금액은 250,000원이 적정금액이였겠지만

사실 모든것이 그렇게 흘러가지는 않습니다.

2017년도에 32,000정도의 가격대는 메리트가 있지 않았나 생각이 되네요.

현재 원익IPS는 삼성디스플레이와 670억원의 계약을 진행하였습니다.

원익 IPS의 주식을 가지고 있는 명단입니다.

삼성이 주로 가지고 있는만큼 삼성이 반도체 관련하여 추가 적으로

설비를 늘릴계획을 가지고 있다면 괜찮을수 있어보이지만

12월에 진행한 670억의 거래가 있기떄문에

추가적으로 진행여부는 모르겠습니다.

지금 현재의 생각으로는 2018년도의 상황과 비슷한 상황이 올수도 있지 않을까?

하는 생각을 품게됩니다.

그리고 2016년과 비교를 하더라도 현재 가격은 적정한 가격으로 평가받고 있다고 생각됩니다.

여기에서 특별한 사유가 없이 추가적으로 증가가 된다면 고 평가 아닐까요?

사실 산업에 대한 이야기는 거의 못하고 결국은 주당 순이익을 가지고 이야기를 하는꼴이 되어버렸습니다.

오늘은 네이버의 포괄손익계산서에 대해서 공부해 봅시다.

아래의 링크를 클릭하시면 네이버의 포관손익 계산서로 넘어가게 됩니다.

간단하게 설명드리면 포괄손익계산서란

기업이 어떤 활동을 통하여 발생된 이익과 그 이익을 발생하게 한 수익과 비용을 알기 쉽게 기록한 재무제표를 말한다.

라고 합니다.

저는 저의 분석이 맞았는지 틀렸는지 아직 아무것도 모릅니다.

하지만 저만의 보는 시야를 키워나가볼려고 합니다.

감사합니다.

'주식이야기' 카테고리의 다른 글

| 신종 코로나 바이러스 주식 시장 영향력! (0) | 2020.02.05 |

|---|---|

| 한송네오텍에 기업분석을 시작해 봅시다. (0) | 2020.01.31 |

| 일자리 정책주 윌비스에 대해서 알아보자! (0) | 2020.01.31 |

| 진매트릭스 기업분석 해봅시다! (0) | 2020.01.22 |

| 진원생명과학 기업분석을 해봅시다. (0) | 2020.01.21 |