안녕하세요 콩딱파파입니다.

오늘은 진매트릭스라는 기업에 대해서 분석을 진행해 볼려고 합니다.

지난번 글인 진원생명과학과 비슷한 형식이 될것 같아요.

진매트릭스를 고른이유는 바이오주중에서 비슷한 시가총액의 회사를 고르다보니

진매트릭스라는 기업이 보이더라고요

사실 진매트릭스는 시가총액 650억정도

진원생명과학은 시가총액 880억 정도이 기업입니다.

조금 차이가 나긴하죠?

그러면 오늘도 진매트릭스에 대해서 분석을 시작해 보겠습니다.

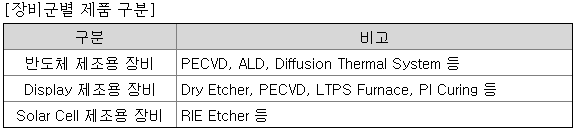

우선 홈페이지를 토대로 제품이 무엇인지 확인해 보는 시간을 가져보겠습니다.

위의 표를 보시게 되면은 제품은 주로 진단과 검사쪽에 치중되어 있다는걸 아실수 있습니다.

저도 정보를 조금 찾아보니 진단키트 만드는 회사인것 같더라고요.

우선 하나의 제품을 조금더 알아볼께요.

진단 키트라고는 들었지만 무엇인지 저희는 잘 모르고 있잖아요.

위의 제품은 신생아 검사에 사용하는 테라타이퍼-지제이비2 제품이라고 합니다.

위의 글을 읽어보시면 아시겠지만 신생아의 난청을 검사하는 도구라고 합니다.

정확한 내용을 위해 분기 보고서를 확인해보겠습니다.

실제로 진매트릭스는 진매트릭스 바이오의 지분도 67%가지고 있는 회사더라고요.

그리고 저희가 생각한대로 진단을 위한 제품들을 만드는 회사입니다.

기존 분석했던 진원생명과학 기억하시나요?

https://it-kkongdak.tistory.com/30

진원생명과학 기업분석을 해봅시다.

안녕하세요 콩딱파파입니다. 오늘은 진원생명과학에 대해서 한번 공부를 해볼려고 합니다. 사실 저는 바이오 관련분야에 기초지식을 물론이고 아무런 정보도 없습니다. 단순히 회계정보를 바탕으로 이야기를 해볼..

it-kkongdak.tistory.com

위의 링크를 넣어두었는데요.

진원 생명과학은 알츠하이머등에 병에 사용되는 신약을 개발하는 회사였죠.

사실 두 기업간 추구하는 방향이 다릅니다.

신약 회사와 검사키트를 만드는 회사

물론 확인이 필요없겠지만 배당도 한번 봐볼까요?

여기도 역시 배당은 없습니다.

그리고 회사는 꾸준히 적자를 유지하고 있습니다.

대다수의 바이오 회사들이 적자를 내고 있는 상황이죠.

적자의 흐름을 보자면 2017년도 대비 2018년도에 적자가 증가하였네요.

전환사체와 기타 금융소득의 감소로 인한 부분인것 같습니다.

위의 표는 2018년도 3분기 보고서 입니다.

실제로 매출액 부분이 감소하긴 했지만 위의 표만큼의 수준은 아닙니다.

영업손실도 마찬가지고요.

그렇다면 결국 다른 부분에서의 손실로 인해서 감소했다는 이야기가 될것입니다.

이부분은 제가 조금 더 공부를 해봐야 할것 같네요.

아래는 이번년도의 포괄손익계산서 입니다.

저는 다른것들을 아직 잘 볼지몰라서 가장 쉽게

주당이익을 확인하는데요.

일단 주당 이익이 많이 감소한것은 확인이 되었습니다.

2018년도에 비해서 2019년도가 좋아졌다는 의미겠습니다.

하지만 매년 적자인 바이오주들에서 이러한 데이터는 크게 의미가 없을수도 있지만요...

추가적으로 요즘 관심을 가지는 부분입니다.

바로 임원들의 주요 경력적인 부분입니다.

진원 생명과학의 경우 대다수 법학 및 경영학적인 관점의 이사진에 반해서

진매트릭스는 주로 바이오 관련된 부분의 경력들을 지니고 있습니다.

이 부분을 저는 좋게 평가하고 싶습니다.

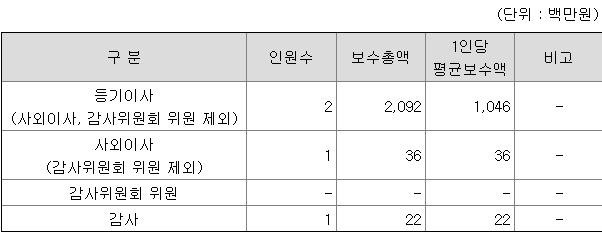

하지만 반대로 직원들의 급여항목을 확인해 봅시다.

직원들의 급여 수준이 낮다라는 것은 개발적인부분에 대해서 전문 인력의 투입이

잘되지 않다고 판단할수도 있을 것 같습니다.

무조건 높다고 좋은것은 아니지만 너무 낮은것도 문제가 될수 있다는 것입니다.

연구직의 평균급여가 2천2백만원 수준인것은 크게 잘못되어 있다는 것이죠.

아니면 실질적으로 연구의 주체가 되는 경력자들의 부재가 될수도 있고요.

이 부분은 상당히 아쉽습니다.

마무리

진 매트릭스회사는 진단용 키트를 제작하는 회사입니다.

즉 해당병으로 의심되는 환자의 수가 늘어날수록 회사의 매출이 늘어나는 구조입니다.

그중 신생아 진단키트의 경우 저출산의 문제로 인해 오히려 선진국들에서는 잘 판매되지 않을수도

혹은 저출산으로 인해서 검사를 더 진행함으로 더 잘판매될수도 있습니다.

결국 영업의 영역이겠죠?

그리고 운영진(이사진)들이 해당업계와 관련된 분들이 주로 실전 배치되어 행동을 한다는 내용은

매우 좋은 내용이나, 기본적인 직원들의 급여수준으로 미루어 예상하건데 개발쪽의 진행이 더딘것으로

예상이 됩니다.

신약에 대한 기대감으로 발전할수도 없고, 어떠한 병이 터졌을떄 진단 키트를 바탕으로 해야 함으로

조금 애매할수 있다는 생각입니다.

저는 해당 주식은 지금 현재의 수준이 지속적으로 유지될것이라고 판단됩니다.

크게 구매해야 할만한 매리트가 없어보이니까요.

물론 정치적인 영향을 제외한다면요.

'주식이야기' 카테고리의 다른 글

| 신종 코로나 바이러스 주식 시장 영향력! (0) | 2020.02.05 |

|---|---|

| 한송네오텍에 기업분석을 시작해 봅시다. (0) | 2020.01.31 |

| 일자리 정책주 윌비스에 대해서 알아보자! (0) | 2020.01.31 |

| 진원생명과학 기업분석을 해봅시다. (0) | 2020.01.21 |

| 원익 IPS에 대한 기업분석 (0) | 2020.01.20 |